معدلات الدوران

هى نسب النشاط التى تندرج تحت مجموعة نسب الأنماط وقياس الأداء فهي مجموعة من النسب المالية الغرض منها قياس مدى فاعلية المشروع في :

استخدام المواد المتوفرة لديه

والعمل على ضرورة تحقيق التوازن المناسب والمستمر بين المبيعات وبين حسابات الأصول المختلفة سواء أكانت أصول متداولة ومنها المخزون وذمم العملاء أو الأصول الثابتة ( أحد عناصر الأصول طويلة الأجل ) أو بإجمالي مجموع الأصول.

وهذه النسب هى :-

1- معدل دوران المخزون

2- متوسط فترة الإحتفاظ بالمخزون

3- معدل دوران العملاء

4- متوسط فترة التحصيل

5- معدل دوران الدائنين

6- معدل دوران الأصول الثابتة

7- معدل دوران مجموع الأصول

التحليل المالي والإستفادة منه بالواقع العملي

معدل دوران المخزون

معدل دوران المخزون = تكلفة البضاعة المباعة / متوسط المخزون ( مخزون اول + مخزون اخر) /2

انخفاض هذه النسبة يعتبر مؤشرا أن المشروع يحتفظ بمخزون زائد من البضاعة راكد وغير مطلوب وينبغي التصرف فيه – لأن هذه الزيادة غير المطلوبة فى رقم المخزون تؤدي حتما إلى زيادة فى رقم الأصول المتداولة التي هى بالطبع المؤشر العام لقياس درجة سيولة المشروع وذلك بحساب نسبة التداول.

* كما أن إنخفاض هذه النسبة يعتبر مؤشرا أيضا على وجود إحتمال لآثار غير مرغوب فيها قد تتحقق ويتعرض لها المخزون وهذا من شأنه أيضا التأثير على الأصول المتداولة للمشروع من ناحية ومن ناحية أخرى على مجموع أصوله.

عند حساب معدل دوران المخزون يراعى أن يقوم المحلل بمعالجة مشكلتان قد يواجههما :-

- – يلزم على المحلل المالي إستخدام رقم تكلفة البضاعة المباعة بدلا من رقم المبيعات عند حساب هذه النسبة حيث أن رقم المبيعات يتم حسابه على أساس سعر البيع فى حين أن المخزون يتم تحديده على أساس سعر التكلفة .

- – حيث أن رقم المبيعات هو رقم مجمع للعام كله – فى حين أن المخزون هو بمثابة حساب لتكلفة فى نقطة زمنية واحدة فإنه عادة ما يفضل عند حساب هذه النسبة إستخدام متوسط المخزون وذلك باضافة مخزون أول المدة الى مخزون آخر المدة وقسمة الناتج على (2 ).

وعلى ذلك فإن :

نسبة معدل دوران المخزون هى = تكلفة البضاعة المباعة / متوسط المخزون ( مخزون اول + مخزون اخر /2 )

معدل دوران الأصول المتداولة = صافى المبيعات / الاصول المتداول

إلا أنه عادة ومن الأفضل أن يتم قياس معدل دوران كل عنصر من عناصر الأصول المتداولة كل على حدة كالنسب التالى ذكرها على سبيل المثال :-

- 1- معدل دوران المخزون

- 2- متوسط فترة الاحتفاظ بالمخزون

- 3-معدل دوران العملاء

- 4-متوسط فترة التحصيل

- 5-معدل دوران الدائنين

معدلات الدوران:

المقصود برأس المال العامل الإجمالي , مجموع الأصول المتداوله التي يمتلكها المشروع في تاريخ معين أما الفرق بين الأصول المتداولة والإلتزامات قصيرة الأجل فتسمى صافي رأس المال العامل الذي يحقق لدائني الوحدة الإقتصادية نسبة الامان التي تتمتع بها الإلتزامات الجارية , وكلما زادت معدلات دوران رأس المال العامل كلما تضاعف هامش الربح بمقدار عدد المرات التي دارها.

ویمكن احتساب معدل دوران رأس المال العامل بالیوم كالآتي:

١- معدل دوران رأس المال العامل

معدل دوران رأس المال العامل = صافي المبيعات /متوسط رأس المال العامل

معدل دوران رأس المال العامل ( بالیوم ) =360 / معدل دوران رأس المال العامل

وإن دلیل الإستثمار الجيد عندما تنخفض أيام دوران رأس المال العامل لأن عندھا سوف یزداد هامش الربح.

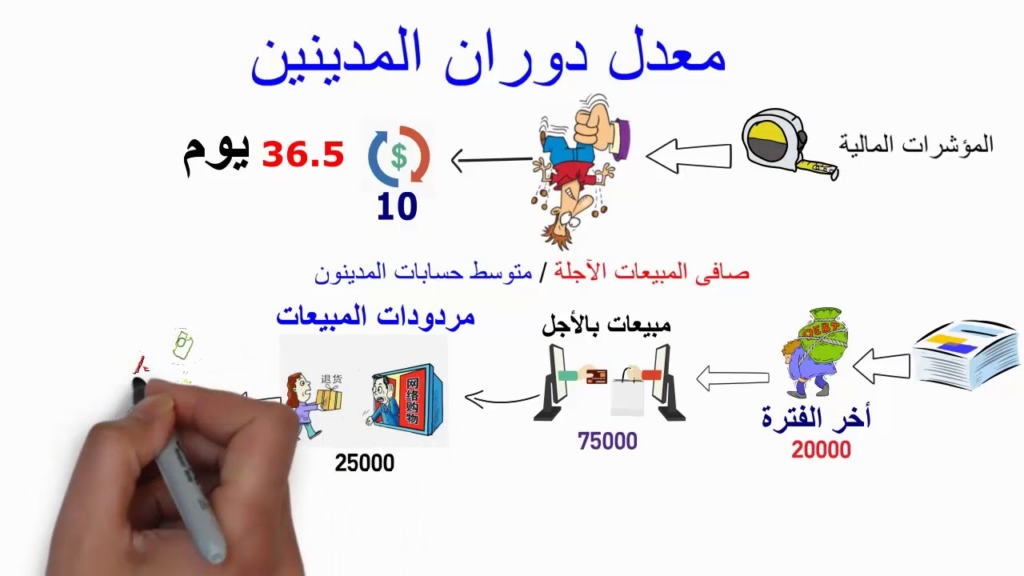

٢- معدل دوران المدينين

معدل دوران المدینیین= صافي المبیعات الاجلة / متوسط رصید المدینیین

وھي تستخدم للحكم على كفاءة إدارة الإئتمان في الوحدة الإقتصادیة على تحصیل الدیون .وكلما ارتفع المعدل فھو یشیر الى تحسن أداء الإدارة في تحصیل دیونھا , ونجاح سیاستھا الائتمانیة.

٣- معدل دوران المخزون

معدل دوران المخزون = تكلفة المبیعات / متوسط رصید المخزون

ویقصد به عدد المرات التي یتم فیھا بیع المخزون خلال السنة ,ویستخدم ھذا المقیاس لتحدید كفاءة إدارة المبیعات في تسویق منتجات الوحدة الاقتصادیة خلال السنة الواحدة, وإن ارتفاع ھذا المؤشر من خلال عدد مرات دورانه یبین كفاءة الإدارة في تحقیق الارباح.

ویمكن احتساب معدل دوران المخزون بالیوم كالاتي:

معدل دوران المخزون ( بالیوم ) =360 / معدل دوران المخزون

٤- معدل دوران الدائنین

معدل دوران الدائنين = (صافي المشتریات) / ( الدائنین + أوراق دفع)

یستخدم ھذا المؤشر للحكم على كفاءة إدارة المشروع لسداد إلتزاماته المتداولة ویمكن إحتساب معدل دوران الدائنین بالیوم كالآتي:

معدل دوران الدائنین بالیوم (معدل دوران الدائنین /360)

٥- معدل دوران الأصول الثابتة

معدل دوران الأًصول الثابتة (Fixed Assets Turnover Ratio)

هي نسبة تقيس إجمالي المبيعات على متوسط الاصول الثابتة. ويتم استخدامها كمؤشر على كفاءة الشركة في توليد مبيعات من الأصول الثابتة خصوصا في الشركات الصناعية التي تستدعي بناء مصانع أو مباني.

6- معدل دوران إجمالى الأصول (Total Assets Turnover)

وتوضح هذه النسبة مدى نشاط الأصول و مقدرتها على توليد المبيعات من خلال إستخدام إجمالي أصول الشركة وكلما كانت معدلات الدوران عالیة دلت على حسن الإستثمار بالأصول.

معدل دوران إجمالى الأصول = صافي المبيعات ÷ متوسط إجمالي الأصول

وتنقسم معدلات دوران الأصول إلى ثلاث هي :

- معدل دوران الأصول المتداولة = صافي المبیعات / الأصول المتداولة

- معدل دوران الأصول الثابتة = صافي المبیعات / الأصول الثابتة

- معدل دوران مجموع الأصول = صافي المبیعات / إجمالي الأصول

(الزيادة في قيمة الأصول الثابتة ± التغير في رأس المال العامل) / (صافي الدخل + المصروفات غير النقدية).

يمكنك الحصول على خدمات الفوترة الإلكترونية من شركة أوركيدا سوفت التي تقدم أنظمة إلكترونية ملتزمة بمتطلبات الفوترة، حيث أن الهيئة تعد أي مكلف يقوم بالالتزام بالمتطلبات فهو نظامي حتى لو لم يكن مقدم الخدمة مسجلًا في القائمة الاسترشادية لمزودي خدمات الفوترة الإلكترونية.

وتسهيلًا لوصول المكلفين لمزودي خدمات الفوترة الإلكترونية، تم إعداد قائمة بمجموعة من مقدمي الأنظمة الإلكترونية الذين اجتازوا شروط التأهيل، والتي يمكن للمكلفين التواصل معهم للحصول على خدمات الفوترة.