إدارة التصنيع والانتاج

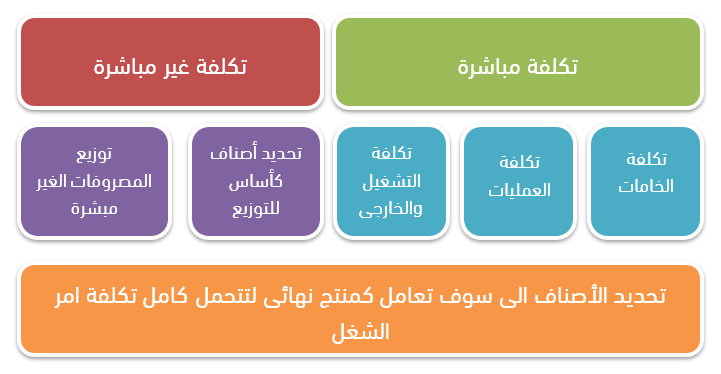

تكلفة المنتج من اهم النقاط التي يهتم بها اصحاب المصانع، نظرا لأهميتها

الكبيرة في تسعير المنتج النهائي و تحديد هامش الربح، و في سوق اصبح شديد

التنافسية بات لزاما علي كل صاحب مصنع ان يسعي حثيثا لتحديد كلفة منتجاته.

ونظرا لان تكلفة المنتج ليست ثابته، حيث تتغير من وقت الي اخر لاختلاف

اسعار الخامات و اختلاف الاجور و اختلاف التكاليف الغير مباشرة هي الأخرى مع الوقت،

و لقد حاولنا في برنامجنا الوصول الي تكلفة المنتج عبر خطوات سهلة و بسيطة عن طريق

تقسيم الانتاج الي مجموعة من اوامر الشغل نقوم بصرف الخامات عليها و تحميلها

بتكاليف التصنيع المباشرة و صولا ال المنتج النهائي الذي سوف يتم توزيع التكاليف

الغير مباشرة عليه

[display-posts title=”مقالات مرتبطة بهذه المقاله” excerpt_more_link=”true” posts_per_page=”6″ exclude_current=”true” tag=”نظام-ادارة-الانتاج” include_excerpt=”true” image_size=”thumbnail” excerpt_length=”20″ excerpt_more=”المزيد” no_posts_message=”للاسف لا يوجد مقالات مرتبطة بهذه المقاله”]