مخازن تشوينات المشروع

ما هي مخازن تشوينات المشروع

عندما نقوم بشراء الخامات بغرض الصرف علي

مشروع معين, فإن هذه الخامات تحتسب من الموارد المخصصة للمشروع. و يجب أن تظهر

قيمة هذه الخامات في حسابات المشروع و مؤشراته.

و عموما, وعند قيامنا بعملية شراء الخامات,

فإنه يكون لدينا ثلاث اختيارات.

- شراء الخامات بغرض التخزين, و لا يوجد أي

ارتباط لعملية الشراء بأي من المشروعات الجارية. - شراء الخامات لحساب مشروع محدد, و تخزينها في

مخزن خاص بالمشروع - شراء الخامات لحساب مشروع محدد, و تخزينها في

مخزن عام الشركة.

و فيما يلي, ستناول هذه الحالات الثلاث

حالة (1): شراء الخامات بغرض التخزين, و لا يوجد أي ارتباط لعملية الشراء بأي من المشروعات الجارية.

عند القيام بإدخال فاتورة الشراء, سنجد أنها

كالتالي:

و يتضح من الشكل أنه

- لم يتم تحديد أي مركز تكلفة مع فاتورة الشراء

- تم تحديد “مخزن عام”, وليس أي مخزن

خاص لأسم المشروع

و بالتالي, فإن قيد فاتورة المشتريات الناتج,

لن يكون له أي تأثير علي حسابات المشروع.

لكن ما الذي سيحدث, عند القيام بصرف الخامات

من “مخزن عام” علي أي من المشروعات

الجاري العمل عليها.

و قد قمنا في المواضيع السابقة, كيف نقوم

بصرف الخامات على المشروع كما بالشكل التالي:

و كما يتضح من الشكل, فقد قمنا بتحديد المخزن المتواجد به الخامات “مخزن عام”, وبناء عليه سيتم خصم الكميات المنصرفة من رصيد المخزن المذكور. كذلك سنجد, أنه تم ربط إذن الصرف بالمشروع المطلوب (من خلال تحديد مركز التكلفة الخاص بالمشروع), ما يعني أن القيد الناتج من هذه الحركة سيدخل في حسابات المشروع المذكور.

و كما تعودنا في نظام أوركيدا إي أر بي ونظام الفاتورة الالكترونية, فإنه ييمكن مراجعة القيد الناتج من الحركة بشكل سريع من خلال صفحة “قيود الحركة”. من نفس الشاشة, كما يظهر بالشكل:

و بناء عليه, فإن الجانب المدين من القيد “تكاليف مواد أولية”, سيدخل من ضمن تكاليف المشروع. و يندرج تحت المحور التحليلي “تكاليف العمليات” (راجع موضوع “دراسة تفصيلية للمحاور التحليلية”)

و سنجد هنا في الجانب الدائن من القيد, سنجد

الحساب “تشوينات مواد أولية”. و هو الحساب الذي يمثل الأصول المخزنية

للتشوينات بالمؤسسة. و لأن عملية الشراء السابق إجراؤها, لم يتم

ربطها بأي مشروع. فسنجد أن التشوينات في حسابات المشروع ستتأثر بقيمة الصرف فقط

(رصيد دائن). كما يتضح من الشكل التالي, للمحور التحليلي “تشوينات

المشروع”:

في هذه الحال, سيمثل المحور التحليلي “تشوينات المشروع”, أصول سالبة بالمشروع. أو بمعني أخر مدفوعات علي المشروع (و يمكن أن يدمح مع “السيولة المباشرة – خارج” في مؤشر جديد يمثل اجمالي المدفوعات على المشروع)

حالة (2): شراء الخامات لحساب مشروع محدد, و تخزينها في مخزن خاص بالمشروع

للقيام بعمل فاتورة شراء لحساب مشروع محدد,

نقوم بإدخال فاتورة الشراء كما هو موضح بالشكل:

و يوضح الشكل أنه, قد تم عمل الآتي:

- تم تحديد مركز التكلفة التابع للمشروع

المطلوب بالفاتورة (“ج أزهر – مبنى 1”) - تم شراء الخامات المدرجة بالفاتورة على مخزن

المشروع (“مخزن تشوينات جامعة الأزهر”)

ما سيترتب علي النقطة

الأولي: تحديد مركز التكلفة التابع

للمشروع المطلوب بالفاتورة (“ج أزهر – مبنى 1”)

بالطبع, سنجد أن القيد الناتج عن حركة فاتورة

الشراء, سنجد أنه قد اقترن بمركز التكلفة المحدد. كما يتضح من الشكل التالي:

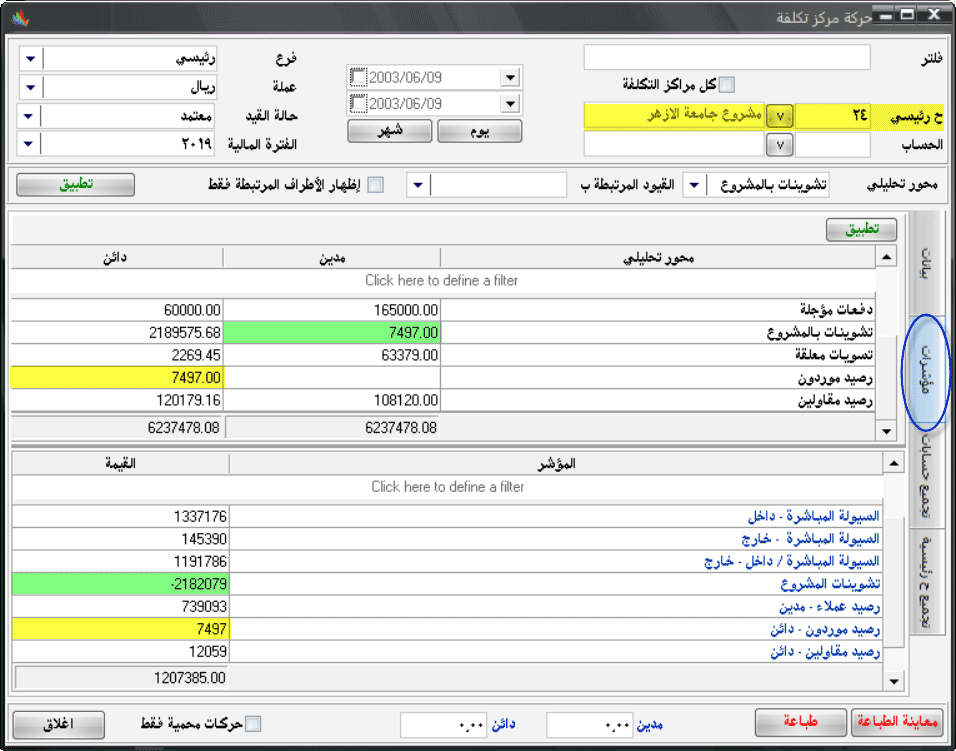

و بناء عليه, و بالرجوع إلي تقرير “حركة

مركز تكلفة”, مع تحديد: المشروع: “مشروع جامعة الأزهر”,

و المحور التحليلي: “تشوينات المشروع” , وكما هو موضح بالشكل:

سنجد أنه قد ظهرت حركات الشراء التي ارتبطت

بالمشروع المحدد, و تؤثر على الأطراف التالية:

- التشوينات

بالمشروع (الجانب المدين) - أرصدة

الموردين بالمشروع (الجانب الدائن)

و بناء عليه, سنجد أن:

- المحور “تشوينات المشروع”, قد تأثر

بالجانب المدين. - المحور “رصيد موردون”, قد تأثر

بالجانب الدائن.

و كذلك المؤشرات المرتبطة بهما. كما هو موضح بالشكل:

ما سيترتب علي النقطة

الثانية: شراء الخامات المدرجة بالفاتورة

على مخزن المشروع

سنجد أن رصيد مخزن المشروع “مخزن

تشوينات جامعة الأزهر”, قد زاد بالكمية المشتراة. و ذلك كما هو موضح بالشكل:

و بالطبع, فإنه عند القيام بعد ذلك, بصرف الخامات

على المشروع, فأننا سنقوم بعمل حركة الصرف علي المشروع من المخزن “مخزن

تشوينات جامعة الأزهر” بدلا من المخزن “مخزن عام”

حالة (3): شراء الخامات لحساب مشروع محدد, و تخزينها في مخزن عام الشركة.

و هذه الحالة تعتبر مزيج من الحاتين

السابقتين. كما هو موضح بالشكل:

و يوضح الشكل أنه, قد تم عمل الآتي:

- تم

تحديد مركز التكلفة التابع للمشروع المطلوب بالفاتورة (“ج أزهر – مبنى

1″). – مثل الحالة (2) - تم

شراء الخامات المدرجة بالفاتورة على مخزن عام المؤسسة. – مثل الحالة (1)

و بناء عليه, فإنه:

- من

حيث التأثير علي المخازن, فهي تشبه الحالة (1) تماما - من

حيث التأثير المحاسبي علي تكاليف المشروع, فهي تشبه الحالة (2) تماما

التأكد

من تحديد مراكز التكلفة بشكل صحيح مع الحركات المختلفة.

كما رأينا في الحالات السابقة, فإن ربط الحركة بمركز تكلفة المشروع من عدمه, يؤثر بشكل كبير على حسابات المشروع. حيث لن تظهر أي حركات في كشف حساب المشروع, مالم يتم اختيار مركز تكلفة المشروع الصحيح مع هذه الحركات.

و للقيام بمراجعة كافة الحركات سواء كانت

مرتبطة بأحد المشاريع أم لا, سنقوم بمراجعة “حركة اليومية”. و كما هو

موضح بالشكل:

و يظهر الشكل, القيود التي لا ترتبط بمركز تكلفة. لكن بمراجعة هذه القيود سنجد أن هناك الكثير من القيود التي لا يجب أن ترتبط بأي مراكز تكلفة بالفعل. و بالتالي فإن المراجعة بهذه الطريقة ستكون مرهقة. و الحل هو مراجعة الحركات التابعة لكل محور تحليلي على حده كالتالي:

و يظهر الشكل كل الحركات المرتبطة بالمحور

التحليلي “تشوينات بالمشروع”. و سنجد أن هناك نوعين من الحركات:

- حركات

“فاتورة شراء”: و سنجد أن هناك ثلاث فواتير غير مرتبطين بمركز تكلفة,

وهم رقم “1002“, “1003“, “1004“. - حركات

“صرف علي مشروع”. و سنجد أن جميعهم محدد لهم مركز تكلفة.

و لسهولة تحديد الأخطاء و المراجعة, ننصح

بعمل الآتي:

- في حال تطلب الأمر لنفس الحركة أن ترتبط

أحيانا بمركز تكلفة, و أحيانا أخري لا ترتبط بمركز تكلفة. مثل حركة “فاتورة

شراء” بالمثال الموضح. فإنه يفضل في هذه الحالة, استخدام الدورة المستندية في

عمل نوعين مستقلين من الحركة بحيث يكون النوع الأول دائما مرتبط بمركز تكلفة, و

النوع الثاني دائما غير مرتبط بمركز تكلفة. - سنجد في حركة اليومية عمود “بيان

الحركة”. هذا الحقل يعرض الوصف المدرج في داخل الحركات. كلما اهتمينا بكتابة

الوصف في كل الحركات, كلما سهلت علينا المراجعة دون الحاجة لفتح الحركات لاستعراض

تفاصيلها.

التقارير والمراجعة

| حركة مركز التكلفة | تقرير يوضح الموقف المالي للمشروعات بشكل مفصل. |

| حركة اليومية | تقرير يوضح كافة الحركات التي تمت على اليومية. |

| مخزن الأصناف | تقرير يوضح تفاصيل الأصناف في المخازن. |

طريقة الانضمام للفاتورة الالكترونية

نسخة للطباعة

[display-posts title=”مقالات مرتبطة بهذه المقاله” excerpt_more_link=”true” posts_per_page=”6″ exclude_current=”true” tag=”التحليل-المالي-لمشاريع-المقاولات” include_excerpt=”true” image_size=”thumbnail” excerpt_length=”20″ excerpt_more=”المزيد” no_posts_message=”للاسف لا يوجد مقالات مرتبطة بهذه المقاله”]