المقايسات وعقود المقاولات

الاهداف

- دراسة المشروع

- مقايسة المشروع

- إدراج البنود الرئيسية بالمقايسة

- تعريف المشروع

- عمل العقود المشروع (عقود العميل)

- المواصفات الفنية للعقد, و الاشتراطات القانونية

دراسة المشروع

تبدأ دراسة المشروع بعمل مقايسة المشروع. و الجزء الأهم في عمل المقايسة, هو ما قمنا بشرحة في الموضوع السابق “نظام المقاولات – التعريفات الأساسية” من تعريف بنود المشروع, و البنود التنفيذية التي تندرج تحتها, ثم بعد ذلك تحديد المكونات القياسية للبنود التنفيذية من خامات و مصنعيات.

Introduction to Legal Steroids and Anabolic Muscle Supplements. – order-legal-steroids.over-blog.com test and deca cycle for sale anadrol prix maroc, anabolic steroid quad injection – rongbachkim68.com

و الخطوة التالية ستكون في إدخال مناقصة المشروع, و مراجعة تكاليف المشروع.

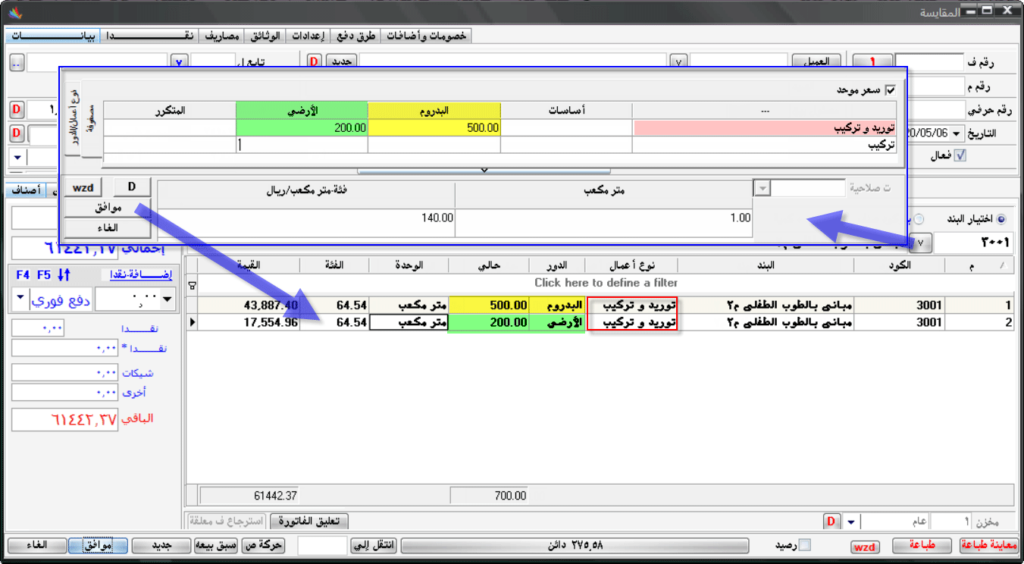

مقايسة المشروع

إدخال المقايسة, عملية سهلة جدا. و يوضح الشكل السابق طريقة الإدخال وفقا للخطوات التالية:

عمليات إدخال البيانات لا تختلف كثيراً عن بعضها ، كما في برنامج الفاتورة الالكترونية فإن عمليات شاشات عمليات إدخال البيانات تكون مشابهة لبعضها

نقوم باختيار العميل ومركز

التكلفة،ثم نقوم باختيار بنود المقايسة، نلاحظ يظهر أنواع الاعمال “توريد

وتركيب” و “تركيب” , و الأدوار تظهرت طبقا لتعريف البند،

ثم نقوم بادخال الكمية علي حسب

نوع الاعمال ولكل دور، سينقوم النظام بتحديد السعر و فقاً ل التكلفة + هامش الربح

+ نسبة الإشراف كما يلي:

نلاحظ

من خلال تقرير المواد المتوقعة للبند “3001” – كمية 500 :

البند والدور ، وكمية البند

بناء علي ماتم ادخالة في المقايسة،

مكونات البند تتحدد بناء علي

المكونات التي تم ادخالها للبند اثناء تعريف الصنف “البند 3001“،

والكمية التقديرية وهي كمية مكونات البند بناء

علي ما تم ادخالة لكمية مكونات البند “3001” في تعريف الصنف

أيضاً،

التكلفة التقديرية هي “الكمية

التقديرية للبند المكون x سعر

الشراء للبند المكون”، بناء علي السعر الذي تم تحديدة في كارت تعريف الصنف.

ونلاحظ النتيجه النهائية لاجمالي

تكلفة المواد المطلوبة للبند = 28061

نلاحظ من خلال المقايسة:

نسبة الربح المعرفة مع البند 15%

يصبح السعر 64.54

و نسبة اللإشراف

المعرفة مع البند 36 %

= 23.33 للوحدة

ليصبح إجمالي قيمة البند الأول = 43887.4

تقرير تكلفة البنود للمقايسة, يظهر التالي:

- سعر التكلفة التقديري

- سعر البيع التقديري

- السعر بعد إضافة نسبة الإشراف

إدراج البنود الرئيسية بالمقايسة

ذكرنا سابقا أن البند الرئيسي, قد يتم تفتيته

إلي بنود أكثر تفصيلا, بحيث يتم متابعة إنجاز هذه البنود التفصيلية الواحد تلو

الآخر. كذلك, فإن عقود المقاولين في هذه الحالة تتم علي البنود المفصلة, وليس

البند الرئيسي كوحدة واحدة. و ذكرنا في الموضوع السابق, كيف نقوم بعمل بند رئيسي

يتكون من بنود فرعية.

و هنا, في المقايسة, بمجرد إدراج بند رئيسي,

سنرى أنه يظهر كما بالشكل التالي:

و من الشكل, سنجد أن البند الرئيسي, سيظهر

تحته البنود الفرعية التي تمثله بالكميات طبقا للنسب القياسية المحددة سابقا مع

تعريف البند الرئيسي.

و من

المهم ملاحظة أن الدور و نوع الأعمال المحددين مع البند الرئيسي تنتقل إلى

كل بنوده الفرعية. و سنجد أيضا أن

البرنامج قد حسب أسعار البيع المقترحة لكل بند فرعي من البنود, بنفس الطريقة التي

ذكرناها بلمثال السابق.

و من الملاحظ هنا أن سعر البند الرئيسي في

الشكل السابق, يساوي صفر, لماذا؟

لأن سعر البند الرئيسي, ليس بالضرورة, يجب أن

يساوي مجموع قيم البنود الفرعية, فإن البرنامج يعطينا فرصة لتحديد السعر البند

الرئيسي بشكل منفصل, طبقا لسياسات الأسعار (يرجي الرجوع لموضوع “سياسات

الأسعار و الخصومات”).

كما أنه لازال بإمكاننا احتساب سعر البند

الرئيسي, من مجموع قيمة مكوناته كالتالي:

بالضغط

كليك يمين علي البند الرئيسي نلاحظ خيار ” حساب قيمة الصنف المجمع من إجمالي

مكوناتة”، بالضغط علي هذا الخيار نلاحظ انه يتم احتساب قيمة البند بناء علي

اجمالي قيمة مكوناتة، كما نلاحظ بالشكل التالي:

و هكذا نكون قد انتهينا من عمل مقايسة

المشروع, و هي تعتبر أول مستند يخص المشروع, و تبدأ الدورة المستندية هنا

بالمقايسة, و تنتهي بالعقد, ثم إصدار المستخلصات, مرورا بعرض الأسعار و كافة

الخطوات الأخري التي تتبعها كل مؤسسة. و لمذيد من التفاصيل بخصوص الدورة المستندية

يرجي الرجوع للموضوع “الدورة المستندية للمبيعات”

و سننتقل الآن للخطوة الفعلية لميلاد المشروع,

وهي تعريف المشروع بمراحلة المختلفة, و مراكز التكلفة الخاصة بالمشروع, ثم عمل

العقود طبقا للمقايسة / عرض الأسعار (إن وجد)

تعريف المشروع

مشروع المقاولات, بالأساس

هو مركز تكلفة رئيسي, يندرج تحته مجموعة من مراكز التكلفة

الفرعية.

و بالطبع يتم تقسيم شجرة التكاليف تحت

المشروع طبقا لحجم المشروع و تبعا لطريقة مراقبة أوجه الصرف على المشروع

و في الشكل المقابل, نجد أن المشروع المسمي “مشروع

جامعة الأزهر”, نجد أنه يندرج تحته مرحلتين

- مرحلة

المباني - مرحلة

التشطيبات

و يوجد 3 مباني سيتم إنشاؤهم بالمشروع, وقد

تم تخصيص مركز تكلفة لكل مبنى تحت مرحلة المبانيو أيضا قد تم تحديد مركز تكلفة لأعمال

الكهرباء تحت مرحلة التشطيبات, وهكذا

و يتم تعريف المشروع من شاشة “تعريف

مشروع مقاولات”, كما بالشكل

الخطوات:

- تحديد اسم المشروع

- اختيار الحساب الرئيسي الذي سيندرج تحتة المشروع

- اختيار العميل

- تحديد مراحل المشروع عن طريق الضغط علي

“اضافة مرحلة” - تحديد مراكز التكلفة عن طريق الضغط علي

“اضافة مركز تكلفة”

و بعد حفظ المشروع, وبالرجوع لشاشة “شجرة

التكاليف” بالبرنامج, سنجد أنه تم إنشاء شجرة التكلفة الخاصة بالمشروع

تحت “حساب المشاريع”, كما يظهر بالشكل

عمل العقود المشروع (عقود العميل)

طريقة إدخال عقد

العميل مشابهة إلى حد كبير, لما تم شرحه مع طريقة إدخال المقايسة.

و في حال, أنه سيتم

إصدار العقد, طبقا للمقايسة التي تم إدخالها من قبل, فكل ما هو مطلوب عمله, هو

- تحديد المقايسة المطلوبة, من الحقل “تابع

ل” - تحديد مركز التكلفة الذي سيتبعه العقد, و التابع للمشروع

بالطبع - ضغط زر “أضف الكل”

- في حال حدوث أي اختلاف في الكميات, أو الأسعار عن

المقايسة, نقوم بتعديله في الجدول مباشرة - يمكن أيضا, إضافة أي بنود جديده (إن وجد), وكذلك حذف أي

بنود غير مطلوبة

و العقد هو المستند

الذي سيتبعه مستخلصات العميل لاحقا, و المستخلصات يجب أن تتبع أسعار العقد, و لا

تحيد عنه.

و في هذا المثال قمنا بعمل عقد الخاص بالمبني

الأول بالمشروع, و في هذه الحال , سنقوم بعمل أكثر من عقد لكل مبني.

و بالطبع يمكن أن نقوم بعمل عقد واحد للمشروع

كله و يشمل كافة مراكز التكلفة, في هذه الحالة, سنطلب من مطبقي النظام تفعيل خاصية

السماح بتعدد مراكز التكلفة في العقد الواحد. و يتم ذلك من إعدادات النظام, و

كذلك في المستخلصات المترتبة عليها بالطبع.

المواصفات الفنية للعقد, و الاشتراطات القانونية

تتعدد المواصفات الفنية و الاشتراطات

القانونية تبعا لنوع نشاط المقاولات, و تعد من قبل الاستشاريين المختصين لكل

مؤسسة.

و بالتالي, فإن هذه المواصفات يتم إعدادها بشكل

خاص, وفقا لمتطلبات كل المؤسسة على حده.

البنود الوثائقية باختصار, هي بنك من الاشتراطات

(الأسئلة), التي قام الاستشاريون بتحديدها. هذه الاشتراطات قد تكون لها إجابات

كاختيار من متعدد, أو يقوم بدخل البيانات بتحديدها في صورة نصوص مكتوبة

و يتميز نظام أوركيدا أي أر بي, بأنه يحتوي

علي نظام الأرشيف الإلكتروني و البنود الوثائقية. و الذي يساعدنا كثيرا في إنشاء

بنك الاشتراطات (الفنية – الهندسية) الخاص بالمؤسسة. ليتم تحديد الإجابات على هذه

الاشتراطات مع إدخال بيانات العقد. و بالطبع يتم دمج هذه الاشتراطات في تصميم

طباعة العقد.

و البنود الوثائقية هنا, لا تساعدنا فقط في

استخراج العقد المطبوع من النظام بسهولة و يسر, بل أيضا تمكننا من البحث في هذه

الاشتراطات و البنود في كل العقود السابقة. و لمزيد من التفاصيل بخصوص البنود

الوثائقية, يرجي الرجوع لموضوع “الأرشيف اللإلكتروني – البنود الوثائقية”

التقارير و المراجعة

| تقرير تكلفة البنود للمقايسة | تقرير يوضح سعر التكلفة والبيع التقديري والسعر بعد إضافة نسبة الإشراف للبنود |

| تقرير المواد المتوقعة | تقرير يوضح كمية وتكلفة المواد المكونة للبنود. |

نسخة للطباعة

[display-posts title=”مقالات مرتبطة بهذه المقاله” excerpt_more_link=”true” posts_per_page=”6″ exclude_current=”true” tag=”المقاولات”

include_excerpt=”true” image_size=”thumbnail” excerpt_length=”20″ excerpt_more=”المزيد” no_posts_message=”للاسف لا يوجد مقالات مرتبطة بهذه المقاله”]