التقييم المالي الشامل لمشروع المقاولات

نظرة عامة علي ما سبق

اعتمدنا في سلسلة المقالات السابقة “دورة العمل الأساسية في مشروع المقاولات” , علي إجراءات الدورة المستندية للمشروع, و متابعة تنفيذها. و كما رأينا, فإن هذه الإجراءات تمحورت حول:

- عقود

العملاء و بنودها, و متابعة تنفيذها من خلال المستخلصات - عقود

المقاولين و بنودها, ومتابعة تنفيذها من خلال مستخلصات المقاولين - دفعات

العملاء و المقاولين - صرف

الخامات علي المشروع - المصروفات

الأخري علي المشروع و العهد و تسويتها

و من وراء هذه الحركات, يعمل النظام المالي,

و حسابات التكاليف. و سنبدأ مع سلسلة المقالات “التقييم المالي الشامل لمشروع

المقاولات”, في تتبع تأثير هذه الحركات علي النظام المال, و تكاليف المشروع.

و الأهم, هو كيف ننظم شجرة الحسابات بغرض الوصول للمؤشرات التي تهمنا عن المشروع.

و كما تعودنا, لنبدأ من الهدف. لنبدأ في رصد

المؤشرات المطلوب الوصول إليها, و لنتعرف كيف نحقق هذه المؤشرات من خلال:

- ضبط

شجرة الحسابات - ضبط

شجرة التكاليف - مراجعة

كافة قيود الناتجة من الحركات السابق إدخالها.

كما تعودنا علي المساعدة دائماً فيمكنك التعرف علي كيفية التسجيل في الفاتورة الإلكترونية من خلالنا ، وتجربة برنامج اوركيد للفاتورة الالكترونية

ما هي المؤشرات المالية

المؤشرات المالية هى معدلات و نسب تعبر عن

إهداف مختلفة مثل:

- مدي

ربحية المشروع - قدرة

المشروع على سداد مديونياته - متابعة

التزامات المستثمرين بالمشروع … و هكذا

و بالطبع فإن المؤشرات المالية لها معايير و

نماذج معروفة, لكنها أيضا ليست قوالب جامدة, فهي تخرج من خلال رؤية الإدارة

المالية الشاملة لمراقبة كافة جوانب المشروع.

و لتحقيق رؤية اللإدارة المالية, فقد أمدنا

نظام أوركيدا إي أر بي, و كما تعودنا, أمدنا بطريقة مرنة للوصول لكل المؤشرات التي

نرغب في الحصول عليها, و بطيقة سهلة و ميسرة.

و بطبيعة الحال, فإن بناء المؤشرات المالية,

مرتبط ارتباط وثيق بتصميم شجرة الحسابات. ولنأخذ على سبيل المثال مؤشر “ربحية

المشروع”

| ربحية المشروع | = | ايرادات المشروع | – | تكاليف المشروع |

من الواضح أننا لكي نعرف ربحية المشروع, يجب

أولا, أن نحدد:

- إيرادات المشروع

- تكاليف المشروع

و لننظر لشجرة الحسابات, لنري كيف ستساعدنا

في تحديد كلا البندين.

شجرة

الحسابات, هي حجر الأساس في بناء مؤشرات المشروع

توصلنا في المثال السابق, أننا نحتاج لتحديد

كل من إيرادات المشروع, و تكاليف المشروع, وذلك لكي نصل لموقف المشروع الربحي

و بالطبع, فإننا سنرجع لشجرة الحسابات لنري

كيف نصل إليهم.

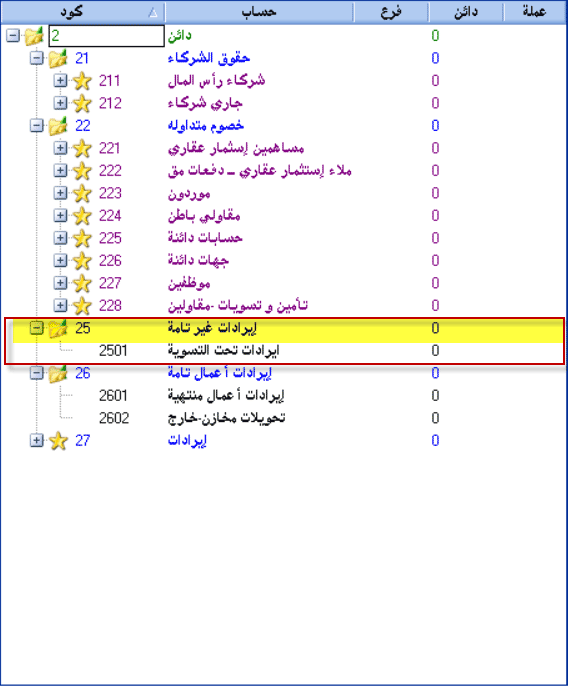

إيرادات المشروع

بالنسبة لإيرادات مشاريع المقاولات (تحت

التنفيذ), غالبا ما توجه الإيرادات المرحلية منها, علي الحساب الرئيسي:“إيرادات أعمال غير

تامة”, و يتأثر بالحركات

التالية

- إيرادات

مستخلصات العملاء

تكاليف المشروع

أما بالنسبة لتكاليف المشروع فتندرج جميعها تحت

الحساب الرئيسي “بنود تكاليف العمليات”. و يندرج تحتها نوعين

رئيسيين من الحسابات

“تكاليف

عمليات غير مباشرة”, و تتأثر بالحركات التالية

- الخامات المنصرفة علي المشروع: و يخصها هنا الحساب “تكاليف

مواد أولية” - مستخلصات المقاولين الشاملة (توريد و تركيب): و يخصها

هنا الحساب “تكاليف توريد و تركيب” - مستخلصات المقاولين – تركيبات فقط: و يخصها هنا الحساب

“تكاليف – تركيب فقط” - أي أجور و مصنعيات أخري: و يخصها هنا الحساب

“تكاليف أجور و مصنعيات”

“مصروفات

تشغيلية”,

و تتأثر بالحركات التالية

- تسوية العهد: و نعني بها بالطبع, بنود الصرف على المشروع

من خلال تسوية العهد. و تتنوع حساباتها حسب حاجة المؤسسة - يمكن إثبات المصروفات التشغيليه أيضا من شاشة دائن

لمذكورين, أو القيود المتعددة, أو شاشة المصروفات. كما يمكن أن تخرج من خزينة

المؤسسة أو من حساب بنكي, وليس العهد فقط

و هكذا, و بنفس

الطريقة, سنجد أن الحسابات الرئيسية بالشجرة تعطينا مجموعة من المعاملات الرئيسة.

هذه المعاملات إذا قمنا بعمل بعض العمليات الحسابية البسيطة عليها, سنصل لكل

المؤشرات التي نرغب في الوصول إليها. و بمنتهي البساطة.

و قد صمم نظام أوركيدا إي أر

بي, بحيث يمكن للمستخدم أن يعرف المؤشرات المالية بنفسه, و يقوم بتغذية النظام

بتلك العمليات الحسابية التي تخص كل مؤشر

فكما يبدو من الشكل

التالي لشاشة “حركة مركز تكلفة”:

سنجد أنه بعد تطبيق

التقرير لمشروع “مشروع جامعة الأزهر”, سنجد أن كل المعاملات الرئيسية

المستمدة من شجرة الحسابات, تظهر بالجدول العلوي تحت مسمى (محور تحليلي). و

المؤشرات المالية المحسوبة منها تظهر بالجدول السفلي:

و سنعرف لاحقا ما هو ال “محور تحليلي

“,

لكننا, يكفي أن نعرف عنه الآن, أنه محور يمثل مجموع الرصيد المدين و الدائن

ل”حساب رئيسي” واحد أو أكثر“

تعرفنا علي مثال تقليدي للمؤشرات المالية, و هو “ربحية المشروع”, و لنري كيف تساعدنا في جوانب لا حصر لها في متابعة المشروع

تستطيع المؤشرات المالية, مساعدتنا ليس فقط

في مراقبة المشروع, بل أيضا يمكن أن تساعدنا فيما هو أبعد من ذلك:

علي سبيل المثال, لنفترض أن المشروع يخص

مستثمر خارجي, و بافتراض أن العقد ينص على أننا نقوم بتحصيل 10% عمولة إشراف عل

التكاليف المدفوعة أول بأول.

في هذه الحالة, سنجد أن المعاملات التي نحتاجها

لحساب المؤشر المطلوب من شجرة الحسابات, هي “مدفوعات المستثمرين“,

و “تكاليف المشروع“.

و الباقي هو إدخال معادلة المؤشر كالتالي:

| عمولة إشراف مستحقة | = | تكاليف العمليات * 10% | – | مدفوعات المستثمرين |

ما هي الأدوات و المصطلحات التي سنتعامل معها خلال المراجعة المالية

من المهم الآن أن نقوم بتحديد المصطلحات التي

سنستخدمها, و ماذا تعني خلال المواضيع التالية وهي:

شجرة الحسابات

و قد أشرنا إليها خلال هذا المقال, و هي

تتكون من

- الحسابات رئيسية:

و لا يتم عليها أي حركات, لكنها تستخدم في تبويب الحسابات الفرعيةو تظهر ملونة في شجرة الحسابات: المستوى الأول باللون الأزرق – و المستوي الثاني بنفسجي … وهكذا.

- الحسابات الفرعية:

و هي التي يتم عليها قيود الحركات فعليا. و تظهر باللون الأسود

ال “محور

التحليلي”

و كما ذكرنا سابقا, المحور التحليلي, هو محور

يمثل مجموع الرصيد المدين و الدائن ل”حساب رئيسي” واحد أو أكثر“

شجرة التكاليف

و كما الحال بشجرة الحسابات, تنقسم إلى

- مراكز

تكلفة رئيسية:

و لا يتم عليها أي حركات, لكنها تستخدم في تبويب مراكز التكلفةو تظهر ملونة في شجرة التكاليف: المستوى الأول باللون الأزرق – و المستوي الثاني

بنفسجي … وهكذا. - مراكز

التكلفة:

و هي التي يتم عليها قيود الحركات فعليا. و تظهر باللون الأسود

المشروع

هو أحد فروع شجرة التكاليف, كالتالي:

- المشروع

نفسه, عبارة عن مركز تكلفة رئيسي - مراحل

المشروع, هي أيضا مراكز تكلفة رئيسية تحت المشروع - مراكز

التكلفة الفعلية للمشروع, تندرج تحت المراحل, أو تحت المشروع مباشرة

الحركات

يقصد بالحركات, كافة حركات الإدخال التي يتم

إدخالها من البرنامج. مثل المستخلصات و دفع النقدي, و الشيكات و صرف الخامات, و

تسوية العهد, وهكذا.

و يتم تعريف الحركة ب “نوع

الحركة”, و “رقم الحركة”

قيود الحركة

كل

حركة من الحركات السابقة , تقوم بعمل القيود الحسابية, التي تؤثر على رصيد

الحسابات المختلفة بالمشروع. كما يظهر في الشكل التالي:

فمثلا, نجد في الشكل الموضح:

| نوع الحركة | دفع نقدية | رقم الحركة | 1012 |

| قامت الحركة بالتإثير علي الحسابات التالية | |||

| الحساب | تابع لحساب رئيسي | مدين | دائن |

| الخزينة الرئيسية | نقدية و بنوك | 19,000.00 | |

| مقاول 3 | مقاولي باطن | 19,000.00 |

و سنقوم في المواضيع التالية, بمعرفة كيف

نتتبع تأثير كافة الحركات على مختلف الحسابات بالمشروع

التقارير و المراجعة

| حركة مركز التكلفة | تقرير يوضح الموقف المالي للمشروعات بشكل مفصل. |

| كشف الحساب | تقرير يوضح كافة الحركات التي تمت على الحسابات. |

نسخة للطباعة

[display-posts title=”مقالات مرتبطة بهذه المقاله” excerpt_more_link=”true” posts_per_page=”6″ exclude_current=”true” tag=”التحليل-المالي-لمشاريع-المقاولات” include_excerpt=”true” image_size=”thumbnail” excerpt_length=”20″ excerpt_more=”المزيد” no_posts_message=”للاسف لا يوجد مقالات مرتبطة بهذه المقاله”]